留學生或訪問學者在美國 Bank of America(BOA)免 SSN 開戶完整攻略。涵蓋帳戶類型比較、所需文件、現場流程、電匯設定與信用建立。特別收錄多數文章沒有的主題:回臺灣後如何防止帳戶變 dormant 或 abandon?USPS 轉寄為何對銀行帳單失效?以及 Traveling Mailbox 虛擬信箱的完整操作。

前言

2024 年的夏天我曾經一個禮拜七天跑了八趟 BOS 機場去接新學期準備開學的新生,一接到就開局三件套:「辦學生證、銀行開戶、賣場採購」。其中銀行開戶英文溝通、帳戶比較、資料登入、介面操作,等都是比較麻煩的部分,我幾乎都全程陪同協助。這篇文章主要介紹 BOA (Bank of America) 的開戶流程,目的是幫助未來的留學生或訪問學者可以預習流程,也希望讓更廣泛的工程師、移民,甚至投資人都能對美國銀行開戶有個概念,尤其是少數免 SSN 的銀行選項。同時也特別補充一個網路上很少人分享的主題:回臺灣之後,美國帳戶要怎麼維護?為什麼 USPS 轉寄攔不住銀行帳單?怎麼防止帳戶慢慢變 dormant account 最後被州政府接管?有朋友幫忙收信跟沒有朋友兩種情境都有完整操作步驟。

BOA 開戶步驟

主要分以下步驟來討論美國 BOA 開戶的流程:

1. 理解帳戶類型與用途

美國與臺灣的銀行差異比較

在臺灣,為了鼓勵儲蓄,錢放在銀行會有利息,雖然這個利息遠小於通膨,但至少還是會讓數字增加,看了舒服。但是美國是個「極緻資本主義的人類收割機」,破產只需一輛救護車,一不小心就從中產變遊民;救護車不是用來救命的,是來運送債務人的;救護車比救命還貴,建議直接叫Uber;越窮的人,借錢成本越高;保險公司的 Out-of-network 各種理由拒賠,讓人保了等於沒保;點光明燈都比保美國保險有用;少數的社會福利就是可以自由地在街頭搭帳篷。扯遠了,以後再聊,總之美國三大殺人武器:槍支、醫療帳單、律師。

美國銀行不僅不會給利息每個月會收取帳戶維護費 (maintenance fee),除非你保持一定的最低餘額 (通常是 $500) 或是每個月有直接存款(Direct Deposit),也就是薪水 (通常要 $250/月)。因此,選擇適合的帳戶類型非常重要,以避免不必要的費用。

另一個美國銀行帳戶的特色功能是透支保護 (Balance Connect®)。就是一個不小心扣款來得太快就像龍捲風的時候,如果銀行帳戶變負的,銀行會先幫你墊,但是一次 $10 ,一天最多 $20。我被收過兩次,有點小痛,要小心。在臺灣,這類事情發生時通常會直接交易失敗來保護,部分銀行 (台北富邦、國泰世華、中信) 提供這種稱為「存款帳戶透支額度」或「活期存款透支」的功能,但要預先設定

Checking 與 Saving 帳戶的差別

開戶時行員通常會問你要開哪種帳號,先搞清楚比較不會當場發呆。

- Checking Account (支票帳戶):日常用的帳戶,刷卡、提款、轉帳都從這邊出。沒有利息,但 ATM 提款次數無限制。本文著重這個的流程。

- Saving Account (儲蓄帳戶):類似臺灣的定存,放大錢的地方,有一點點利息,但每個月 ATM 提款有次數上限,超過要付費。我認為暫時先不要慮 Saving Account。年利率 (APR = Annual Percentage Rate) 大概 0.01% (相比 2025 年的通膨是 2.6%)。我覺得沒有特別需要開,除非你想要一個專門存錢的帳戶來管理財務。而且在美國開局前幾年不可控的因素太多,可能需要緊急預備金。

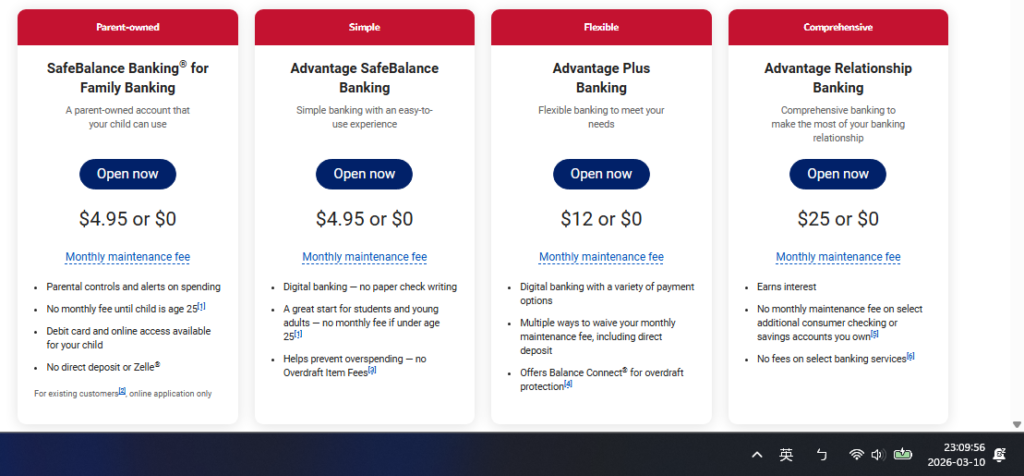

BOA 帳戶類型比較表格

根據 2026 年 3 月來自 BOA 官網的開戶資訊,帳戶總共分四種。不過為避免資訊過時,請務必參考 BOA 官網的最新資訊,並根據個人需求選擇適合的帳戶類型。

| 帳戶種類 | SafeBalance Banking | Advantage SafeBalance Banking | Advantage Plus Banking | Advantage Relationship Banking |

| 月管理費 | $4.95 | $4.95 | $12 | $25 |

| 開戶最低存款 | $25 | $25 | $100 | $100 |

| 免管理費的條件 | 每日餘額 ≥ $500。 | 每日餘額 ≥ $500。 | 每日餘額 ≥ $1,500,或每月直接存款 ≥ $250。 | 每日餘額 ≥ $20,000。 |

| 透支保護 (Balance Connect®) | ✗ | ✗ | ✓(最多連結5個帳戶) | ✓ |

| 優點 | 無透支費風險;低門檻;25歲以下自動免月費。 | 同左;對訪問學者等身份友善 | 有支票本;Balance Connect 防透支;免費條件較寬鬆。 | 有超少的利息;Preferred Rewards 加成;關聯帳戶免費。 |

| 缺點 | 無支票本;無 Balance Connect;無利息。 | (同左)。 | 月費較高;無利息;非Preferred Rewards 成員需維持餘額。 | 月費最高;免費門檻極高 ($20K)。 |

| 適合 | 未滿 25 歲的子女。 | 碩士生 (F1)、千里馬訪位學者 (J1)。 | 有薪水的博士生 (F1)。 | 有大額資產的投資人。 |

- SafeBalance vs. Advantage SafeBalance 的主要差異在於開戶背景與分行適用政策,前者更基礎,後者定位在「無 SSN 也可開戶」的國際學生友善版本,實際費率結構相同。

- Advantage Relationship Banking 是 BOA 唯一的利息支票帳戶,但利率極低,且需每日維持 $20,000 才能免月費。

- 如果你偶爾可能透支,Advantage Plus 的 Balance Connect® 允許連結最多五個帳戶自動補款,是相對靈活的安全網。

- 如果要交學費有電匯需求,可以開戶後請家人直接從臺灣電匯到 BOA Checking,再從 Checking 發出 wire 給學校。或更常見的做法是從臺灣銀行直接 SWIFT 電匯到學校帳戶,完全跳過美國個人帳戶。

- 開戶時記得主動向行員確認免月費的條件已正確套用,例如 SafeBalance 的 25 歲以下自動免費資格,或是其他帳戶的最低餘額設定。不要默默被收了好幾個月才發現。

所以要選哪個帳戶?

- 有美國收入的博士生或博後:Advantage Plus Banking

- 沒有美國收入的碩士生或訪問學者:Advantage SafeBalance Banking

2. 準備到銀行開戶

需要的文件和資訊

- 護照 (Passport)

- I-20 或 DS-2019 表格 (適用於 F1/J1 學生/訪問學者)

- 可以上網的手機號碼 (Mobile Phone Number)。

- 可以收 email 的電子郵件地址 (Email Address)。

- 不用美國地址證明。

- 不用 SSN 或 ITIN。

- 翻譯好的臺灣地址。

在走進銀行跟走出銀行之間,我覺得開戶的速率決定步驟 (RDS Rate Determining Step) 就是資料鍵入的過程。第一年超好笑,行員問個問題,同學回答一個問題,然後光是新竹的「Hsinchu」就大概來回拼了三次,這樣半分鐘就去了。再加上剛下飛機只會課本英文,還沒適應街頭英文,會溝通不良。

後來我直接自己做一個表格印出來,從機場到學校的路上就請新生在車上直接填好,這樣比較快。同時要跟同學說明這充滿個資的單子之後自己拿走。有一兩位比較敏感的覺得我要害他,我沒有要對你幹嘛,我缺的你給不起。之後我們各忙各的你也見不到我了。

這邊無私分享地下 BOA 個人開戶資料表。不用印出來,拿張白紙手抄帶過去,行員就會很感謝你幫他省了不少時間了。

另外,想一組帳號密碼跟提款機 PIN 碼,不要現場想太久打錯給別人麻煩。帳號怕忘記可以直接用 email。最後,行員 iPad 電子簽名用手指頭,不要下意識拿起筆,會壞。用中文或英文都可以,以後消費簽名就那樣寫。

下載銀行的應用程式,但先不要申辦帳號

這一步也花不少時間,不是網路不穩就是手機沒電。 iPhone 改國家與地區到美國,添加信用卡先跳過,填地址就好。然後去下載 BOA App。Android 一年只能改一次地區,但可以先下載 App,然後用 Email 收驗證碼。如果不行的話重開應用程式。

不用預約,一大早去排隊

美國很重視預約制,很多地方 (如辦駕照或看醫生) 都需要預約,不是隨到隨看。銀行理應也要預約,但除非在美國有幫手,不然很難預約。預約又叫人登入帳號,啊我就是去開戶的沒帳號怎麼登入。我的作法是一大早就帶同學去銀行,最常小等到半小時才輪到我們,但不曾被趕回去過 (可能行員認識我?)。

3. 開戶後立刻要知道的兩件事

電子支付、簽證卡、信用卡

在銀行開戶完成後當下行員會引導手機操作,來取得電子簽帳可,隨後去 ATM 進行操作教學,這樣一套下來出門就可以用 Apple Pay 了。BOA 的簽帳卡 (debit card) 是 Visa 的,開戶後大約 7~10 個工作天會寄到家裡;行員通常會讓你選卡面樣式,隨便選,不影響功能。

如果有帶現金想存第一筆,當場就可以辦,不用另外跑一趟。在臺灣,為了討個吉利通常會存 16888,但我當下沒有這麼多美金,所以行員很疑惑的看著我為什麼要存 $168.88。

簽帳卡的功能是直接從銀行帳戶扣款,適合日常消費和提款,但不會建立信用紀錄。信用卡則是先消費後還款,可以建立信用紀錄,但需要申請並通過審核。信用卡可以約兩周後再來門市辦理。

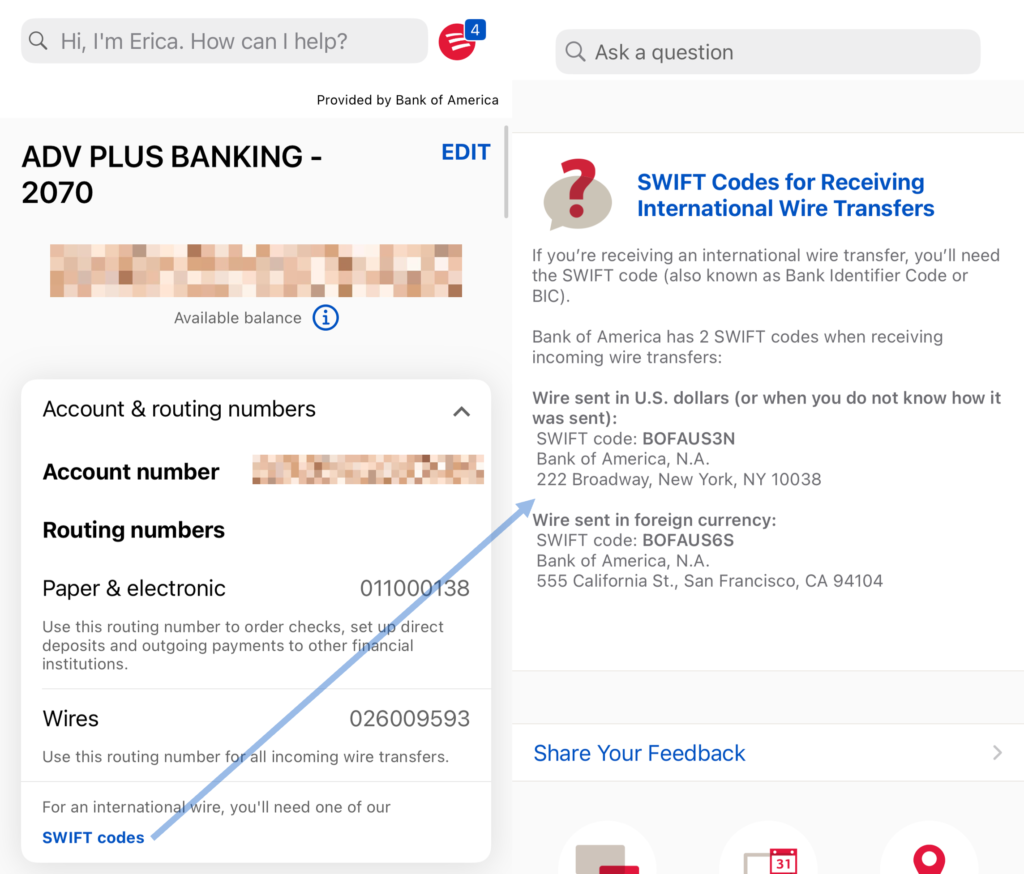

了解 Account Number 和 Routing Number

臺灣的銀行帳號很單純,先是三碼銀行代碼,然後一長串帳號,其中前半部可能是分行代碼,後半部才是個人帳號。美國的銀行帳號則是兩個獨立的數字:Account Number 和 Routing Number。Account Number 是你的個人帳號,Routing Number 是銀行的識別碼,類似臺灣的銀行代碼。

- Account Number: 你的 BOA 帳號

- Routing Number (Paper & Electronic): 依開戶所在州而異 (例如麻州為 011000138)

- Routing Number (Wire): 026009593(全美通用)

BOA 的 Routing Number 有兩種:一種是用於紙本支票和電子交易 (ACH) 的,這個號碼依照開戶所在州不同而有所差異。

- 麻薩諸塞 (MA):011000138

- 佛羅里達 (FL):063100277

- 紐約 (NY):021000322

- 加利福尼亞 (CA):121000358

- 亞利桑那 (AZ):122101706

- 德克薩斯 (TX):111000025

另一種是用於國內或國際電匯 (Wire Transfer) 的,026009593,全美通用。確認自己的 Paper & Electronic Routing Number 最保險的方式是登入 BOA App 或網路銀行查詢 (如下圖),也可以直接看支票本左下角的九位數字。

因此,在進行任何交易時,特別是電匯,務必確認使用正確的號碼。如果在美國的國內交易(如 ACH 轉帳、直接存款設定),使用依州別的 Paper & Electronic Routing Number;如果是國內或國際電匯,則需要使用電匯專用的 Routing Number (026009593)。

了解 SWIFT 電匯流程

需要特別認識的單字就是 Beneficiary (受款人),在電匯的過程中,銀行會要求提供受款人的詳細資訊,包括姓名、帳號、銀行名稱、銀行地址、SWIFT Code 等。以下是 BOA 的電匯資訊範例:

- Beneficiary Name: 你的英文姓名

- Account Number: 你的 BOA 帳號

- Bank Name: Bank of America, N.A.

- Bank Address: 222 Broadway, New York, NY 10038

- SWIFT Code: BOFAUS3N(收 USD 用)

- ABA Routing: 026009593

臺灣的網路銀行可以直接電匯到美國帳戶,所以就算人在美國也可以把臺灣帳戶的錢電匯過來,通常 1~3 個工作天內入帳。電匯費用分兩端:臺灣銀行端的匯款手續費加電報費大約 NT.500~NT.1,000,視銀行而定;BOA 收款手續費約 $15 美金(約 NT.480)。合計大概抓 NT.1,000~NT.1,500 上下。通常電匯都匯十萬台幣的等級 (約 $3,000+ 美金),所以手續費相對無感。

常見問題與避坑

「Routing number 用錯了會怎樣?」

我發生過,錢進不來,但也沒遺失。寫 email 給銀行說明情況,通常銀行會退回或學校會寄支票給你,然後用手機 App 或 ATM 的行動存支票功能就可以存入帳號。詳見 了解 Account Number 和 Routing Number 。

「沒有 SSN 會被銀行拒絕嗎?」

不會。詳見 需要的文件和資訊 ,用 I-20 或 DS-2019 表格替代 SSN 就可以開戶。BOA 的 Advantage SafeBalance Banking 帳戶專門為無 SSN 的國際學生設計。

「我剛下飛機沒有美國地址,能填臺灣地址嗎?」

可以。詳見 需要的文件和資訊 提到的「不用美國地址證明」和「翻譯好的臺灣地址」。銀行會用你提供的地址寄 debit card,所以記得之後再更新地址,或乾脆在系上/宿舍拿到正式地址後再開戶。

「一定要預約還是可以直接去?」

不用預約。詳見 不用預約,一大早去排隊 。建議一大早去排隊,通常等待時間不超過半小時。

「開戶時哪些動作容易出錯?」

詳見 需要的文件和資訊 的設定帳號密碼段落和 iPad 簽名提醒。簡單重點:

- iPad 電子簽名用手指頭,不要拿起筆,會損壞螢幕。

- 帳號密碼和 ATM PIN 碼不要現場想太久,容易錯誤或遺漏。

- 英文或中文簽名都可以,但之後消費簽名要保持一致。

「Debit card 什麼時候會拿到?」

詳見 電子支付、簽證卡、信用卡 。開戶後大約 7~10 個工作天會寄到你提供的地址。但開戶當下你可以立即設定電子簽帳卡 (digital wallet),所以用 Apple Pay 或 Google Pay 就可以馬上消費。

「開了 SafeBalance 之後能升級到 Advantage Plus 嗎?」

可以。帶著護照和 SSN(如果已經拿到)回到 BOA 分行,或線上登入 App 申請升級。但升級會增加月費條件,要確保可以維持 1,500餘額或每月250 的直接存款。如果不符合條件,升級反而會被收月費。

「初始存款 $25 或 $100 之後能領出來嗎?」

可以。初始存款只是開戶所需的最低金額,沒有凍結期。開戶完成後你就可以任意提領或留下。不過如果是 SafeBalance 帳戶,要留意最低餘額 500才能免月費(或25歲以下自動免費);如果降到500 以下會被收月費。是否留著初始存款取決於你的帳戶類型和管理目標。

特別討論:暫時離開美國返回臺灣,美國銀行帳戶處理

很多人分享關於美國開戶的經驗,但卻很少分享到底要是暫時離開美國回臺灣了,帳戶要怎麼處理?

希望大家都能順利開啟美國人生,成功留下來。如果因為人生規畫而需要回臺灣,不需要關戶,可以直接保留帳戶,維持信用紀錄與美國款項。同時維持最低餘額避免月費,每隔幾個月做一筆小額轉帳或消費,保持帳戶有金融交易紀錄。這邊要特別說清楚:單純登入 App 不算帳戶活動,銀行判斷是否休眠看的是有沒有金融交易(刷卡、提款、匯款都算),純看帳戶是不算的。也可以保留美國地址 (例如朋友或親戚地址) 以確保郵件能寄到,我們現在就在幫朋友收信。

另外,在討論 USPS 轉寄之前,有件事建議離開前先做:登入 BOA 網銀,把紙本帳單全部改成電子帳單(Paperless Statements)。設定路徑是:BOA App → Profile & Settings → Paperless Settings,全部切換到無紙化。帳單電子化之後,銀行就不寄實體信件了,後面所有郵件轉寄的問題都會小很多,甚至可以直接跳過。

這邊特別介紹美國法律對於帳戶保留的規定,還有 USPS 的 PS3575 和 PS5183 這兩項服務,以及 Traveling Mailbox 這種虛擬信箱。

休眠帳戶 (Dormant Account) 與遺失帳戶 (Abandoned Account)

保留帳戶的好處主要是未來如果再次來美國工作,不需要重新開戶,而且可以維持信用卡與信用紀錄,還能收美國退款、投資收益或朋友轉帳。需要注意的是,如果帳戶長期完全沒有任何活動,銀行可能會把帳戶視為 休眠帳戶 (Dormant Account) ,幾乎每個州都會把 3-5 年左右的 dormant account 轉為 遺失帳戶 (Abandoned Account),資金要被轉交州政府的 unclaimed property database 保管,但資金通常仍然可以領回,只是很麻煩。

美國郵政 (USPS) 的轉寄設定 (PS3575) 與代理人收信服務 (PS5183)

為了方便以下的討論,我們先把這兩項 USPS 的服務介紹一下:

- PS3575 (Mail Forwarding Change of Address Order):是 USPS 提供的地址變更服務 (Standard Forward Mail & Change of Address),可以把郵件從一個地址轉寄到另一個地址。12 個月免費,之後 extend 就要收錢。通常適用於短期搬家或是安全級別較低的信件。銀行的信件通常會直接退回給銀行,就算有 PS3575 也是,下面「Return Service Requested」會介紹。

- PS5183 (Application for Delivery of Mail Through Agent):是 USPS 提供的授權服務,允許你指定一個代理人(例如 Traveling Mailbox)代表你收取郵件。這個服務需要填寫 授權表格 並經過公證,授權代理人可以在你不在美國期間代收郵件。下面 「 『在美國沒朋友』的銀行帳單改寄地址操作步驟 」的部分會介紹 Traveling Mailbox 這個服務的操作步驟。

信件上的「Return Service Requested」與「Address Service Requested」

- 「Return Service Requested」:這類郵件如果無法投遞 (例如地址錯誤或收件人不在),郵局會直接退回給寄件人(銀行),不會轉寄到新的地址。

- 「Address Service Requested」:這類郵件如果無法投遞,郵局會嘗試轉寄到新的地址,如果轉寄失敗才會退回給寄件人。

需要特別注意的是,銀行帳單因為是重要文件,需要避免身份盜用或信件被第三方截取,所以通常會印上「Return Service Requested」,代表就算用戶申請了 PS3575 轉寄服務,郵局也不會轉寄銀行帳單,而是直接退回給銀行。所以 務必登入銀行系統更改帳單地址。

「在美國有朋友」的離境前帳戶設定步驟:

- 離開前登入 BOA 網銀,把紙本帳單全部改成電子帳單(Paperless Statements)。做完這步,後面銀行帳單的郵寄問題就解決大半了。

- 拜託一位會長期 (至少一年) 留下來的朋友幫忙收信、拆信、拍照。

- 登入銀行系統更改帳單地址(即使已改電子帳單也建議同步更新一次),也去 USPS 的 Standard Forward Mail & Change of Address 申請把未來一年的信件轉寄到朋友的地址。

- 保持銀行帳戶有最低餘額 (例如 $500),以免被收月費。

- 每隔幾個月做一筆小額轉帳或刷一次卡,保持帳戶有金融交易紀錄,避免被銀行視為休眠帳戶。

「在美國沒朋友」的離境前帳戶設定步驟:

要是在美國沒朋友,或是不想欠人情的話怎麼辦?有種叫做 Traveling Mailbox 的服務,提供虛擬信箱地址,幫你收信、拍照、轉寄。這樣就算人在臺灣,也能確保重要的銀行帳單能被收到。基本方案收費是每個月 $15 美金,包含每個月 40 封信、35 頁掃描、3 位收件人,以及免費碎紙。這個路線的步驟就會是:

- 離開前登入 BOA 網銀,把紙本帳單全部改成電子帳單(Paperless Statements)。

- 上網註冊 Traveling Mailbox,獲得一個美國地址 (通常是一個商業地址)。

- 填寫 USPS Form 1583 並完成線上公證,授權 Traveling Mailbox 幫收信。

- 登入銀行系統更改帳單地址,將帳單寄到 Traveling Mailbox 的地址。

- 也要申請 USPS 的 PS3575 轉寄服務,把其他所有信件從原來的地址轉寄到 Traveling Mailbox 的地址。

- 保持銀行帳戶有最低餘額 (例如 $500),以免被收月費。

- 每隔幾個月做一筆小額轉帳或刷一次卡,保持帳戶有金融交易紀錄,避免被銀行視為休眠帳戶。

延伸下一步:SSN、第二家銀行、信用卡

取得 SSN

如果是有美國收入的博士生或博後,通常很快就能申請 SSN。流程是先向研究中心、系上或學校的人資單位申請 Proof of Employment 或 Employment Verification Letter,確認你在美國具有合法工作資格。接著帶著相關文件到社會安全局 (Social Security Administration, SSA) 辦理 SSN。現在多數地區可以先在 SSA 官網預約,再到現場遞交文件。

常見需要準備的文件包括:

- Passport

- I-20 或 DS-2019

- I-94 入境紀錄

- Proof of Employment(工作證明信)

- SSN 申請表 (Form SS-5)

申請完成後通常 1~2 週內會收到 SSN 卡片。SSN 是一個終身有效的號碼,之後就可以用來:

- 申請其他銀行帳戶

- 申請信用卡

- 建立美國信用紀錄

- 報稅 (Tax filing)

如果是沒有美國收入的碩士生 (F-1),原則上不能直接申請 SSN,但可以透過校內工作 (on-campus job) 取得申請資格。常見的校內工作包括圖書館、餐廳、IT help desk、行政助理等。拿到 job offer 後,學校的 international office 會出具一封工作資格證明信,學生就可以帶著 job offer letter 與相關文件去 SSA 申請 SSN。很多留學生在第一學期就透過這個方式取得 SSN。然後校內工作隔天就辭職了。

SSN 一旦核發 終身有效,即使之後不再從事該工作,號碼仍然可以持續使用。

至於沒有美國收入的訪問學者 (J-1),情況比較特殊。如果該訪問學者完全沒有美國薪資或 stipend,通常就沒有 SSN 申請資格;但如果 J-1 訪問學者有薪資、研究津貼或任何形式的美國報酬 (就算是我一開始提到的有美國收入的博後),就可以申請 SSN。所以是否能申請 SSN 是看有沒有合法的美國工作收入,而不是單純的簽證種類。

辦 Chase 或是其他銀行

有了 SSN 之後,就可以考慮再開第二家銀行帳戶,例如 Chase、Wells Fargo 或 Citi。這在美國其實很常見,很多人會同時持有兩到三家銀行帳戶,以分散風險、利用不同銀行的優惠,或是單純因為不同銀行在不同地區比較方便。

Chase 的帳戶類型和 BOA 類似,但優勢在於分行和 ATM 網絡非常密集,尤其在東岸與大城市。Chase 也提供一些針對學生的優惠帳戶,例如 Chase College Checking,通常在一定年齡或學生身分下可以免除月費。

另一個常見原因是信用卡。Chase 的信用卡體系非常強,例如 Sapphire 系列在旅遊回饋與點數轉換上非常受歡迎。許多美國的「點數玩家」(points and miles community) 都會建議先建立與 Chase 的銀行關係,再慢慢申請信用卡,未來比較容易通過審核。

很多留學生的銀行組合會是:

- BOA:第一個帳戶(最容易開)

- Chase:第二個帳戶(信用卡體系強)

- 之後視需求再開其他銀行

成為美國卡神

接下來的道路,就是很多人口中的「美國卡神之路」。所謂卡神,其實就是善用信用卡回饋、點數與旅遊里程的人。我個人對這個的興趣還好,因為沒有太多心力去算這些有的沒有,我只想要一個我要買菜、加油,跟敗家可以刷的卡。另外,我覺得這信用卡的「借錢」與「拿欠錢的人的利率來賞給準時還錢的人」,以及「跟商家收取手續費來賞給卡友」,雖然說是個賺錢的資本主義商業模式,但不太健康。

不過對於喜歡研究信用卡回饋的人來說,美國的信用卡市場非常豐富多樣,提供了各種不同類型的回饋選項,讓人可以根據自己的消費習慣和需求來選擇最適合的信用卡。

美國信用卡回饋非常豐富,例如:

- 旅遊點數

- 現金回饋 (cash back)

- 機場貴賓室

- 飯店會員資格

- 航空里程

很多信用卡甚至提供高額點數回饋,例如在旅遊或餐飲消費可以拿到數倍點數回饋。常見的里程碑信用卡包含:

- Chase Sapphire Preferred / Sapphire Reserve

旅遊點數體系很強,可以把點數轉換成航空里程或飯店點數。 - American Express Platinum

高端信用卡代表,提供機場貴賓室、旅遊優惠和多種會員福利。 - Citi Prestige

過去是高端旅遊信用卡之一,但目前已停止接受新申請。

很多人在建立信用紀錄後,會逐步申請不同信用卡,透過開卡獎勵 (sign-up bonus) 與消費回饋累積大量點數。有些人甚至可以用點數兌換商務艙機票或高級飯店住宿。不過對剛到美國的人來說,最重要的其實只有兩件事:

- 建立信用紀錄 (credit history)

- 每個月準時全額繳卡費

只要信用紀錄慢慢建立起來,未來申請信用卡、車貸甚至房貸都會容易很多。

結語

我有位當時考研究所的戰友,他在德州農工念博。那邊每個新生都要買車,他因此累積了大概 15 次買車的經驗。跟他比,我在波士頓帶同學開戶的經驗好像小巫見大巫,帶同學買二手車的經驗也不到五次 (見 在美國買二手車麻州二手車購買流程完整指南 | Massachusetts | 從選車、Title、保險、過戶,到養車注意事項 )。

雖說如此,我在建立一套系統,一套只要我走過一次,就能清楚記錄下來讓大家參考的流程,這樣未來就不會每次都從零開始摸索了。或許我未來可以分享的不只是如何開戶或買車,而是如何買房、如何投資新創。希望這些實用的生活資訊能幫助到更多在美國生活的朋友,讓大家在這個「極緻資本主義的人類收割機」裡面,能夠更好地保護自己、管理財務,甚至找到一些樂趣。

1 Comment

離開美國前的準備 | 簽證、稅務、訂閱、租約、銀行、行李 - Ed Chen · 2026-03-21 at 05:19

[…] 更多詳細內容請見 留學生美國開戶 BOA | 免 SSN 帳戶選擇、開戶步驟與離美後維護,其中的 特別討論:暫時離開美國返回臺灣,美國銀行帳戶處理 有更詳細的說明。 […]